2026年の住宅ローン金利はどう変わる?(予測)

<2026年の住宅ローン金利はどう変わる?(予測)>

明日からまた冬型の気圧配置で寒くなるそうですよ~。寒波にビビっているスタッフMです。

我々は愛媛県西条市を中心に東予地区で新築一戸建てを手掛ける「ケーズスタイルホーム」です。

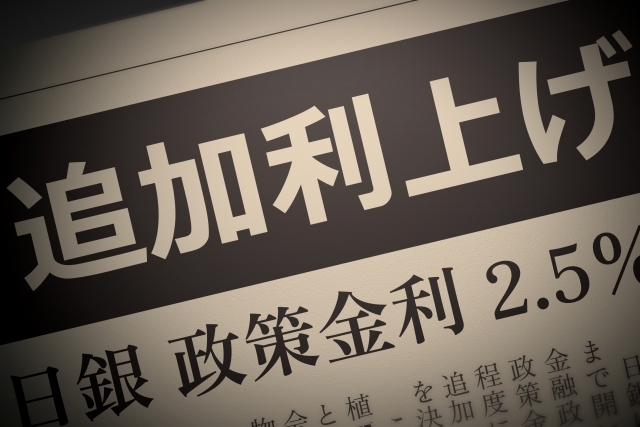

さて、昨年12月、日銀が政策金利を 0.75%へ引き上げましたよね。

これは約30年ぶりの高水準らしくて、日本の金融環境が長らく続いた超低金利時代の終焉ですよね。

このニュースを見て、住宅ローンどうなるの?って思いました。。。

この利上げは、住宅ローンの金利にも確実に影響を及ぼします。

以下で、変動型・固定型それぞれの動きを中心に、2026年の住宅ローン金利の見通しを予測してみます(スタッフMの個人的見解です)

① 変動金利型ローン(短期金利連動)

変動金利型ローンは、日銀の政策金利や銀行の調達コストに近い短期金利と連動して決まることが多いです。

日銀が政策金利を引き上げると、 銀行が資金を調達するコストが上昇します。

それを吸収する形で銀行側は住宅ローンの基準金利を引き上げる傾向になります。

実際、住宅ローン金利の見直しは多くの銀行で 年2回(4月・10月)程度 に行われており、今回の利上げは 2026年4月頃の見直しで反映される可能性が高い と指摘されています。

ただし、注意したいのは「金利が上がった時期」と「家計の返済額が増える時期」は タイムラグがある点 です。基準金利が4月に引き上げられても実際の返済に反映されるのはその約3ヶ月後、 7月頃から家計の負担が増えるケースが多い と見られています。

② 固定金利型ローン(長期金利連動)

固定金利型ローンは、住宅ローン全体の金利を決める際に 長期金利(特に10年国債利回り) を重視します。

日銀の利上げは市場全体の金利に影響を与え、 長期金利も上昇 する傾向があります。

実際、12月の利上げ直後には10年国債利回りが 2%を超える場面もあり、これは固定金利型ローンのコスト上昇圧力につながります。

このため、2026年に入ってから新規借り入れや借り換えを検討する人は、過去より 固定金利の水準が高めになっている可能性が高い ことも押さえておきたいポイントです。

2026年の住宅ローン金利(変動・固定)の予測

*変動金利:じわじわと上昇傾向

銀行の基準金利が4月に見直されると、変動金利もそれに合わせて上がる可能性が強いと思われます。

家計への返済負担増は 7月以降から実感される ケースが多いと予想されます。

*固定金利:全国的な上昇傾向が継続

固定金利型は主に長期金利がベースとなるため、日銀の正常化路線が進む局面では 固定金利水準も高止まり・上昇傾向 になる可能性があります。

そのため、2026年は新規借り入れでも 固定金利の選択肢が変動型より高くなるシーンが増える 可能性があると思われます。

まとめ(住宅ローン戦略に活かすヒント)

2025年12月に日銀が政策金利を 0.75%に引き上げたことは、2026年の住宅ローン金利に対して確実に上昇圧力をもたらします。

✔ 利上げの影響は「徐々に」「タイミングをずらして」住宅ローン金利に反映されるため、借り入れや借り換えの計画は早めに立てることが重要です。

2026年は、住宅ローンの返済コストが以前より高くなる分岐点の年になる可能性があります。金利動向を注視しながら、自分にとって最適なローン戦略を考えていきましょう。